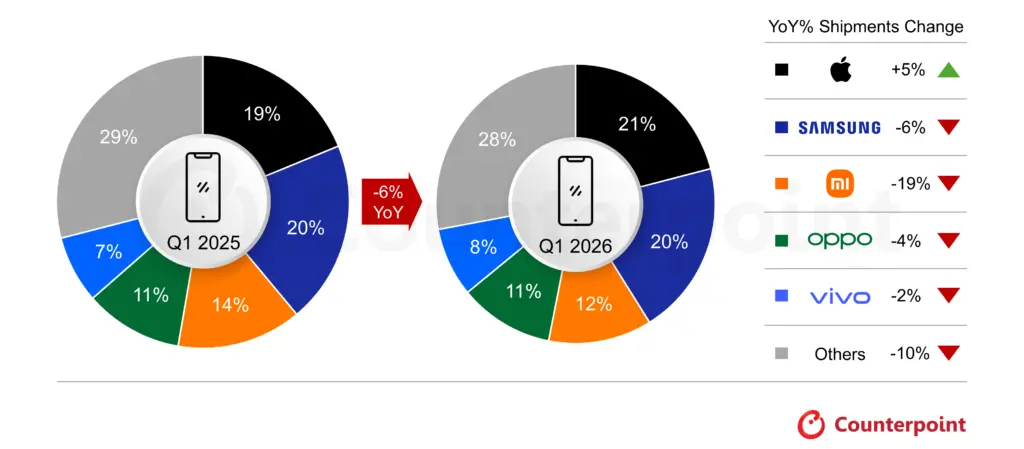

Der globale Smartphone-Markt ist im ersten Quartal 2026 um 6% geschrumpft, wie Counterpoint Research ausgewertet hat. Samsung hat dabei gelitten, kann man so sagen: Der südkoreanische Hersteller verlor die Marktführung an Apple und rutschte auf Platz zwei mit 20% Marktanteil. Apple übernahm mit 21% die Spitze.

Bitter für Samsung, denn Q1 ist normalerweise das stärkste Quartal, direkt nach dem Launch der Galaxy S-Serie. 2026 ging diese Rechnung anscheinend nicht auf.

Verspäteter S26-Launch kostete wertvolle Verkaufstage

Samsungs Auslieferungen sanken um 6% im Jahresvergleich. Ein wGrund dafür: Die Galaxy S26-Serie kam erst am 11. März 2026 in den Handel. Das war der späteste Galaxy S-Launch seit dem S9 vor acht Jahren.

Apple hingegen profitierte von starker iPhone 17-Nachfrage und aggressiven Trade-In-Programmen. Samsung kämpfte derweil im Einstiegssegment, welches traditionell wichtig für hohe Auslieferungszahlen ist.

Die Chip-Krise dahinter: AI frisst Speicher-Kapazitäten

Hinter dem Markt-Rückgang steckt aber ein größeres und mittlerweile bekanntes Problem: Die Speicherchip-Industrie hat ihre Prioritäten geändert. AI-Rechenzentren schlucken mittlerweile den Großteil der Produktionskapazität.

DRAM-Vertragspreise springen im Q1 2026 voraussichtlich 90-95% nach oben. AI-Rechenzentren brauchen High-Bandwidth-Memory (HBM), das dreimal so viel Produktions-Kapazität benötigt wie normaler LPDDR5X-Speicher in Smartphones.

Samsung, SK Hynix und Micron setzen deshalb auf HBM-Produktion und erzielen dadurch großartige Gewinne. Bessere Margen, aber eben weniger Chips für Smartphones. Und die werden dadurch spürbar teurer.

Gewinner und Verlierer der Krise

Apple kommt bislang etwas besser durch die Situation. Starke Ökosystem-Bindung und geschickte Trade-In-Programme beschleunigen die Verkäufe der iPhone 17-Serie.

Samsung zieht nach und strafft die Einstiegs-Optionen. Der Fokus verschiebt sich zu höherwertigen Konfigurationen wie dem S26 Ultra. Langfristig stärkt das die Premium-Marke. Kurzfristig riskiert Samsung aber preissensible Käufer an günstigere Marken zu verlieren.

Am übelsten hat es Xiaomi getroffen: 19% Rückgang. OPPO steht unverändert bei 11%, vivo konnte um einen Prozentpunkt auf 8% zulegen. Spannend sind die kleineren Gewinner: Google legte um 14% zu, Nothing sogar um 25%. Beide haben ihre Nischen gefunden und profitieren jetzt davon.

Wann entspannt sich die Lage?

Im zweiten Quartal könnte Samsung wieder aufholen. Die Produktionsvolumen für April sind hochgefahre, und die S26-Verkäufe entfalten dann ihre volle Wirkung.

Die Speicher-Krise bleibt aber. Chiphersteller quetschen aus ihren bestehenden Fabriken bis Ende 2026 alles raus. Die nächste große Fabrik von Micron in Idaho beispielsweise startet erst 2027. Branchenkenner rechnen damit, dass die Speicher-Knappheit bis Ende 2027 anhalten wird.

Für die Smartphone-Industrie heißt das: Weiter steigende Preise, anhaltender Kostendruck, stärkerer Fokus auf Premium. Samsung muss sich entscheiden: Entweder die Premium-Strategie konsequent durchziehen und Marktanteile unten akzeptieren. Oder trotz Chip-Knappheit Wege finden, wettbewerbsfähige Budget-Modelle rauszubringen. Beides hat seinen Preis.